亿欧智库重磅发布《2022中国信创产业竞争力研究报告》

自2020年以来,信创产业由党政逐渐向其他行业覆盖,以金融、电信等为代表的行业信创也进入规模化应用阶段。2022年是进入信创全面推广的第三年,也是信创突破的关键之年,重点行业升级成为重中之重。

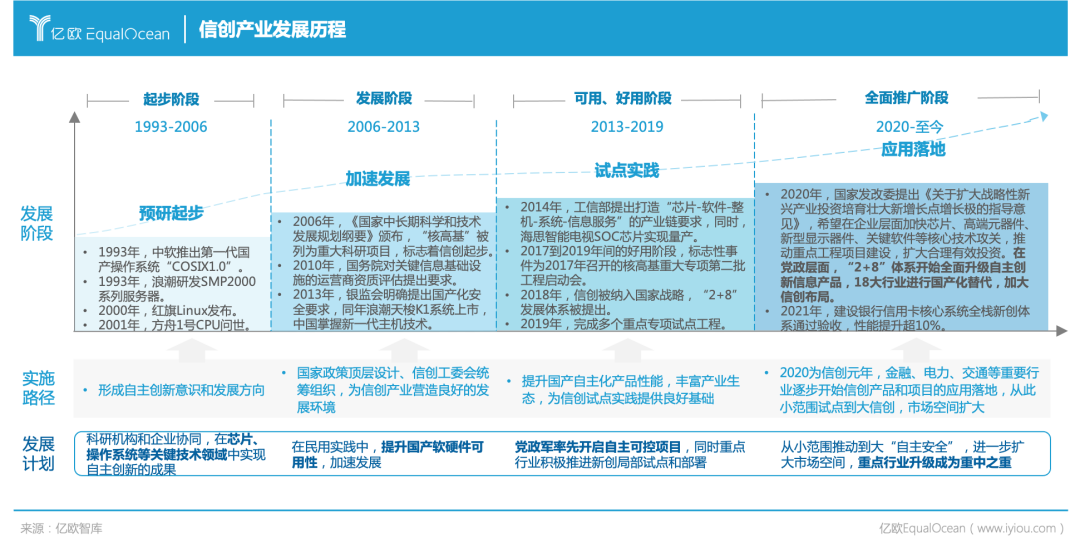

自上世纪80年代,中国开始筹备信息技术基础软件、硬件的自主研发,但受限于IT巨头对技术的垄断封锁,进度较为缓慢。近年来,由于“中兴事件”、中美贸易战等一系列技术制裁事件的发展,中国自主研发核心技术的需求迫在眉睫,因此信创推广速度加快。自2020年以来,信创产业由党政逐渐向其他行业覆盖,以金融、电信等为代表的行业信创也进入规模化应用阶段。2022年是进入信创全面推广的第三年,也是信创突破的关键之年。

因此,亿欧智库发布《2022 中国信创产业竞争力研究报告及精选60强信创厂商》,意在本报告将从需求侧、供给侧两方面分析近3年信创产业的变化,并解析背后的原因。

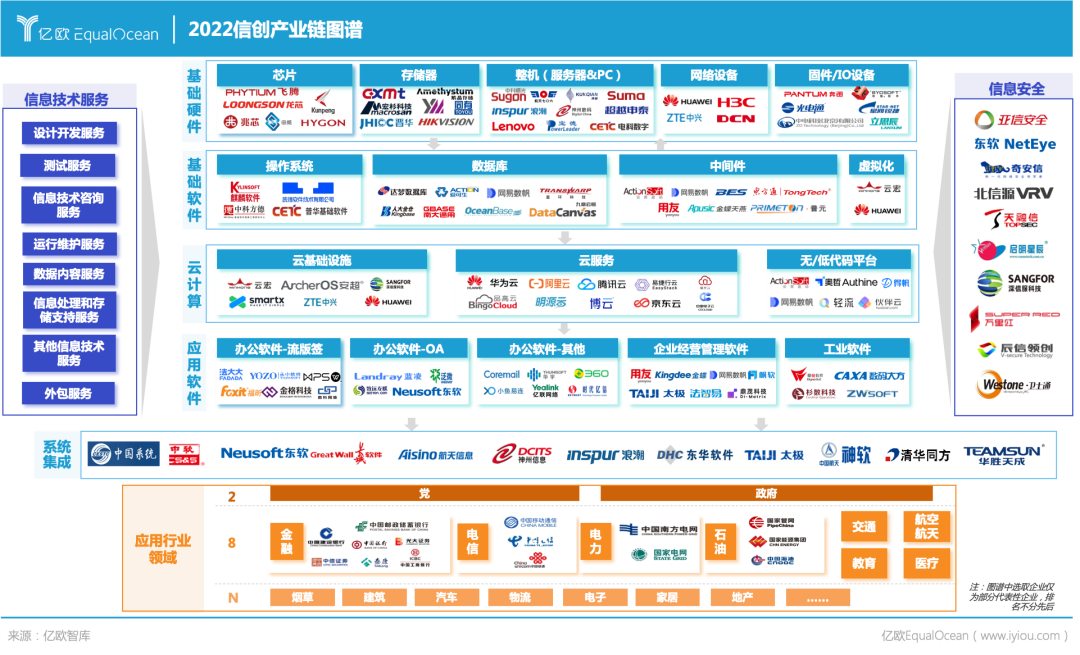

信创产业需求侧是指“2+8+N”体系,即党政、八大国民经济支柱行业和N个消费行业;供给侧是指信息技术产业服务商。亿欧智库盘点信创产业链需求侧和供给侧的主要玩家,并绘制成图谱。

中外仍存在差距,解析信创厂商突破四大核心竞争力

与国际IT龙头相比,中国信创厂商整体规模偏小,强实力的龙头企业数量少,产业链条较为零散。由于国际IT巨头凭借先发优势和先进的产品实力,长期占领中国IT各细分领域,中国IT企业生存空间被压缩,用户数量难以与国际IT巨头抗衡,导致国内外公司收入规模差距较大。

为实现信创突破,中国国产IT厂商应具备的两大核心竞争能力分别是技术突破能力、产品服务能力。中国在网信核心技术和技术人才储备方面,与发达国家相比存在一定的差距,因此,拥有创新且可靠的技术是供应商核心优势之一;由于信创仍在发展进程中,用户在使用信创产品过程中,往往会遇到一些问题,因此有配套的服务团队和解决方案非常重要。

决定信创厂商竞争力的另两个条件是完善的生态建设和具有低成本平滑的演进方法。信创生态建设是信创产业发展的核心,适配数量越多,经验越丰富,竞争力越强。目前,信创生态建设仍处于发展初期,预计仍需3-5年的时间,从“能用”逐渐过渡到“好用”。完成厂商信创生态建设后,如何帮助客户从非信创系统低成本平滑迁移到信创系统成为新的挑战,也是信创厂商的新竞争力培养点。

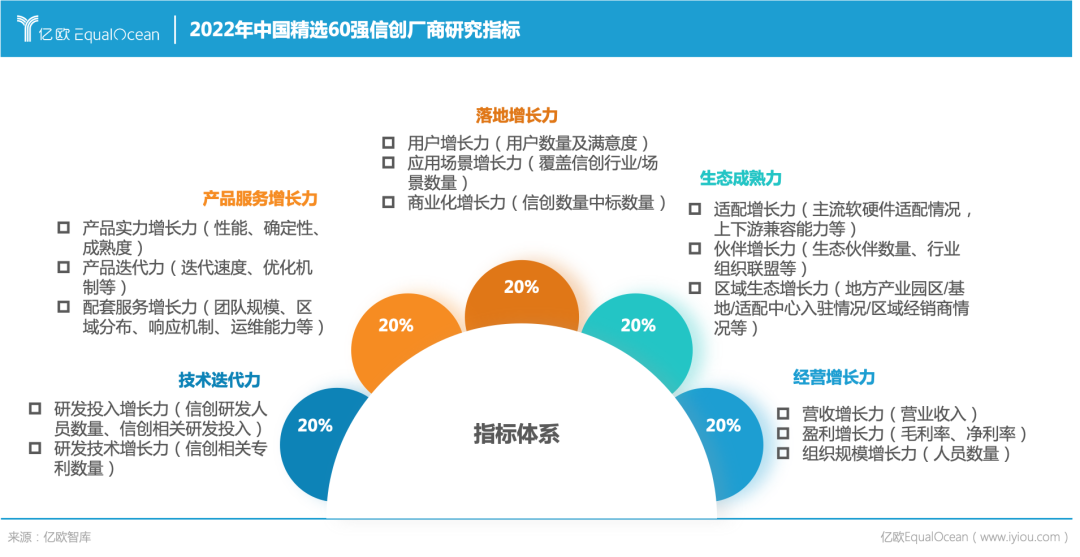

2022年中国精选60强信创厂商

基于信创厂商的技术迭代力、产品服务增长力、落地增长力、生态成熟力和经营增长力等指标,通过定量数据分析和定性评估打分环节,亿欧智库评选出中国精选60强信创厂商。

中国信创产业未来发展趋势

趋势一:信创N行业逐渐细分,信创产品受益于反馈正循环,迭代升级加速

现阶段信创发展驱动力为政策主导,各省政府通过财政补贴,促进供给端快速发展。随着B端和C端消费者对国产安全的需求逐渐释放,信创发展的驱动力也将从政策主导转为需求主导。另一方面,随着信创渗透率进一步提高,信创从以“2+8”行业发展为主,逐渐过渡到N行业,行业逐渐细分的同时,信创产品也越来越接近C端消费者,因此“应用-反馈-升级迭代-再应用”正向循环加速。

趋势二:未来信创产业将从横向和纵向上不断完善生态构建

目前,我国信创生态初具形态,市场上已经涌现多个以不同CPU巨头为中心的生态圈,分别是“海关产业生态合作组织”、“PK体系生态联盟”、“华为鲲鹏计算产业生态”、“龙芯生态适配服务产业联盟”。未来,随着网信厂商不断加入信创产业,从产业纵向上看,覆盖从基础硬件、基础软件到应用系统再到信息安全的产业生态圈进一步完善壮大;从产业横向看,网信技术不断创新,不断有新技术、新产品和新应用加入生态圈。

趋势三:信创将迎来“价格”、“采购”、“服务”多方面常态化发展

近三年,随着信创采购项目不断落地,信创产品在实践中获得检验,产品力不断增强,信创生态逐步完善。未来三年,随着信创产品市场化程度进一步推进,信创产业尤其是党政信创将迎来常态化发展,包括“价格”、“采购”、“服务”常态化,给下游区域经销商和服务商带来新机会。

近三年信创需求侧和供给侧的变化具体如何?中国精选60强信创厂商基本情况如何?具体内容请下载《2022 中国信创产业竞争力研究报告及精选60强信创厂商》。

如何获取完整版报告?

/手机端/获取

1.点击左下角原文链接,跳转亿欧网下载

点击下载报告,登录注册账号

即可直接下载相关报告内容

关注公众号:拾黑(shiheibook)了解更多

赞助链接:

关注数据与安全,洞悉企业级服务市场:https://www.ijiandao.com/

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

关注网络尖刀微信公众号

关注网络尖刀微信公众号

微信扫码关注公众号

微信扫码关注公众号